SiC和GaN第三代功率半導體發展未受疫情影響

所屬分類:行業資訊 發布時間:2021-02-19

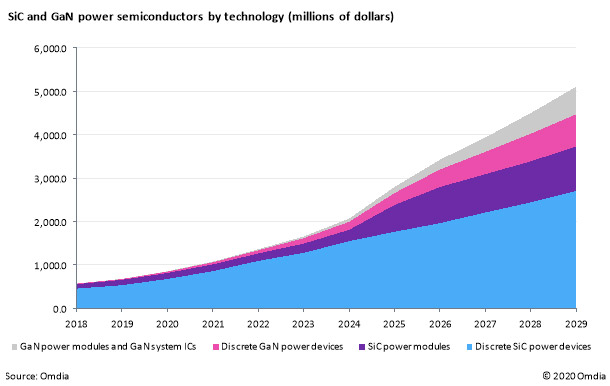

Omdia在其《SiC&GaN功率半導體報告—2020》中指出,碳化硅(SiC)和氮化鎵(GaN)功率半導體的新興市場正迅速從以初創企業為主的業務發展成為由大型電力半導體制造商主導的企業。該公司預計,到2020年底,收入將增長至8.54億美元(2018年僅為5.71億美元),2021年將超過10億美元。雖然這份預測沒有考慮到疫情的影響,但是從我們現在實際發展情況來看,SiC和GaN第三代功率半導體發展并未受到疫情影響。

功率半導體高級首席分析師理查德伊登(Richard Eden)表示:"SiC和GaN功率半導體行業的起源都是初創公司,其中許多公司現在已被大型老牌硅功率半導體制造商吞并。"

在2016-2019年期間,老牌企業Littelfuse收購了SiC初創公司Monolith Semiconductor,然后收購了老牌公司IXYS Semiconductor。安森美半導體與費爾柴爾德合并,后者此前收購了瑞典初創企業TranSiC,進入SiC市場。后來,Microchip Corp公司收購了Microsemi,為其提供了一系列SiC產品。此外,在此期間,一些制造商進入SiC市場,如ABB半導體,CRRC時代半導體,潘吉特國際,東芝和溫半導體。

GaN 市場初創公司中的早期參與者(如 EPC、GaN 系統、Transphorm 和 VisIC)仍在發展,一些與老牌硅功率半導體制造商結成聯盟,例如 Transphom 和富士通之間的聯系,以及 GaN Systems和ROHM 半導體。最初被硅功率半導體制造商收購的初創公司很少的原因之一可能是鑄造服務提供商的出現,他們完善了 GaN on-Si epiwafers 和器件的生產,建立了一個可行的無晶圓廠 GaN 制造商市場。

在過去12個月中,并購(M&A)數量有所減少。SiC功率半導體行業發生了兩起并購事件,這兩起事件都與SiC晶圓供應商有關:ST微電子收購瑞典諾斯特電氣公司和SK Siltron收購杜邦的SiC晶圓業務(原陶氏化學公司)。此外,全球電力技術集團于2019年底更名為SemiQ。

在GaN電力半導體行業,ST微電子今年早些時候收購了Exagan的多數股權,打算在未來某個時候完成全面收購。進入GaN功率半導體行業的新進入者包括電力集成、NexGen電力系統、奧德賽半導體和泰戈爾技術。

英飛凌技術公司與阿爾法&歐米茄半導體公司合作,批量生產提供硅、SiC和GaN功率半導體。隨著GaN產品開發接近尾聲,安森美半導體非常接近加入這個獨家俱樂部。瑞薩電子、ROHM半導體、ST微電子和東芝電子都被認為也加入了這個獨家俱樂部。

基板晶圓市場

SiC基板晶圓供應市場正在緩慢擴張,許多領先企業宣布了產能擴張計劃,但晶圓價格下降的速度不夠快。然而,市場領導者的競爭還不夠激烈:Cree(沃爾夫斯佩德)已經宣布與英飛凌技術、ST微電子和安森美半導體等設備生產商以及德爾福技術、大眾汽車集團和ZF弗里德里希港股份公司等汽車供應商達成多項長期供應協議。除了與克里(沃爾夫斯佩德)達成協議,ST微電子還透露了與SiCrystal(ROHM半導體擁有)的長期供應協議,以及直接收購晶圓供應商瑞典諾斯特爾。

在 GaN 基板晶圓供應市場,2019 年最大的驚喜是,Power Integrations公司仍在隱身模式下,在 GaN 上藍寶石基板上生產 GaN 系統 ICs。Power Integrations公司于2010年收購了Vellox半導體公司,并利用其在藍寶石上的GaN研究和技術創造了其"PowiGaN"技術。與競爭對手相比,該公司采取了不同的方法,在第三代集成 InnoSwitch 設備中與硅功率程序和保護 ICs 共同包裝 GaN 器件中。

散裝GaN(或獨立的GaN或GaN-on-GaN)晶圓體體積小,價格非常昂貴,但隨著中國的很多新供應商出現,包括鎵特半導體科技(上海)有限公司、中鎵半導體和蘇州納維科技有限公司等,它的價格正在逐漸被拉低。Omdia最后總結道,獨立GaN晶圓上的溝渠設備的新開發者,如NexGen功率系統公司和奧德賽半導體公司,已經出現,但器件開發成為主流仍然需要很多年才能實現和普及,依然任重道遠。

文章來源:Semiconductor Today